※個別銘柄が出ますが、売買推奨ではありません。

宮地エンジニアリングG(3431)の銘柄分析を行ってみます。

宮地エンジニアリングG(3431)の基本情報

| 証券コード | 3431 |

| 株価 (2024/10/21) | 2014円 |

| 時価総額 | 557億円 |

| PER | 12.13倍 |

| PBR | 1.38倍 |

| 配当金 | 97.5円 |

| 配当利回り | 4.84% |

| 業界 | 保険業 |

宮地エンジニアリングG(3431)は鋼構造物の設計・製作・架設・保全を中心にした大手企業です。(引用:HP)

業務内容としては、主に橋梁事業、建築事業、保全事業、FRP事業、発電事業等多岐に渡って事業を展開しております。(日経プライム企業)

競合他社としては横河ブHD, 駒井ハルテク, 川田テク等が挙げられます。これら3つと上の表を比較したものを下記に示します。

| 銘柄名 | 宮地エンジニアリングG | 横河ブリッジHLDGS | 駒井ハルテック | 川田テクノロジーズ |

| 証券コード | 3431 | 5911 | 5915 | 3443 |

| 株価 (2024/10/21) | 2014円 | 2627円 | 1625円 | 2464円 |

| 時価総額 | 557億円 | 1134億円 | 81億円 | 438億円 |

| PER | 12.13倍 | 9.52倍 | 16.87倍 | 8.19倍 |

| PBR | 1.38倍 | 0.85倍 | 0.23倍 | 0.51倍 |

| 配当金 | 97.5円 | 110円 | 70円 | 90円 |

| 配当利回り | 4.84% | 4.19% | 4.31% | 3.65% |

| 業界 | 金属製品 | 金属製品 | 金属製品 | 金属製品 |

宮地エンジニアリングG(3431)は利回りが4.84%とこ高い利回りになっております。

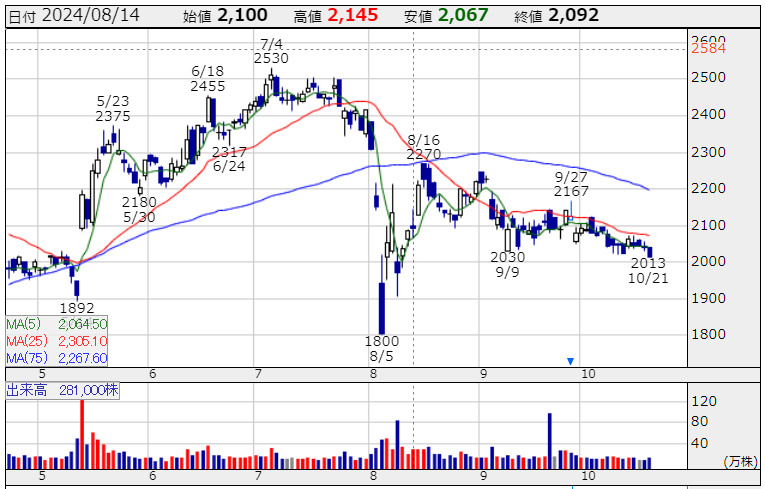

ここでチャートを確認してみます。

日足の株価チャートを確認してみると、最近は右肩下がりの傾向を示しているようです。ここ最近は日経平均の動きも弱いので、それに連動するのか確認していく必要がありそうです。 現在日経平均のperが15.64倍程度になり、16倍に近くなっております。β値的には指数との相関値は高めと思われます。それなので日経平均との連動しばらく様子見しておきます。

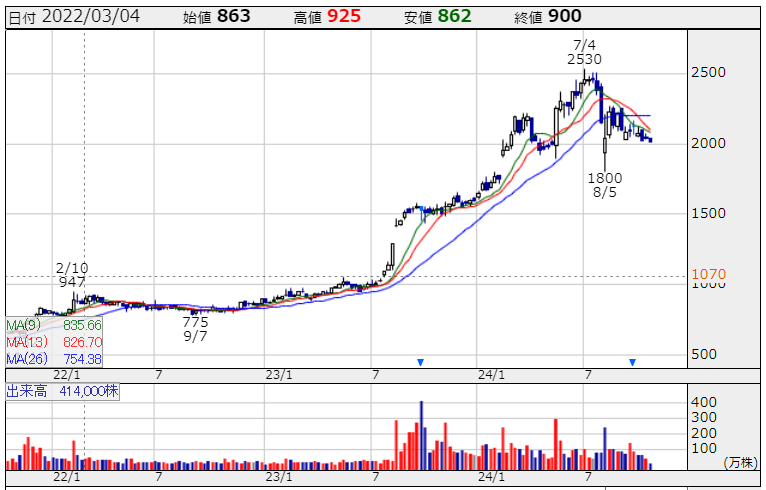

次に週足の株価チャートを確認してみます。こちら右肩上がりで上昇はしていますが、7月を境に下げトレンドになってきております。24年/2月くらいになってきております。年チャート等を見比べてみてどのような傾向になっているかは検討していきたい所です。

業績推移

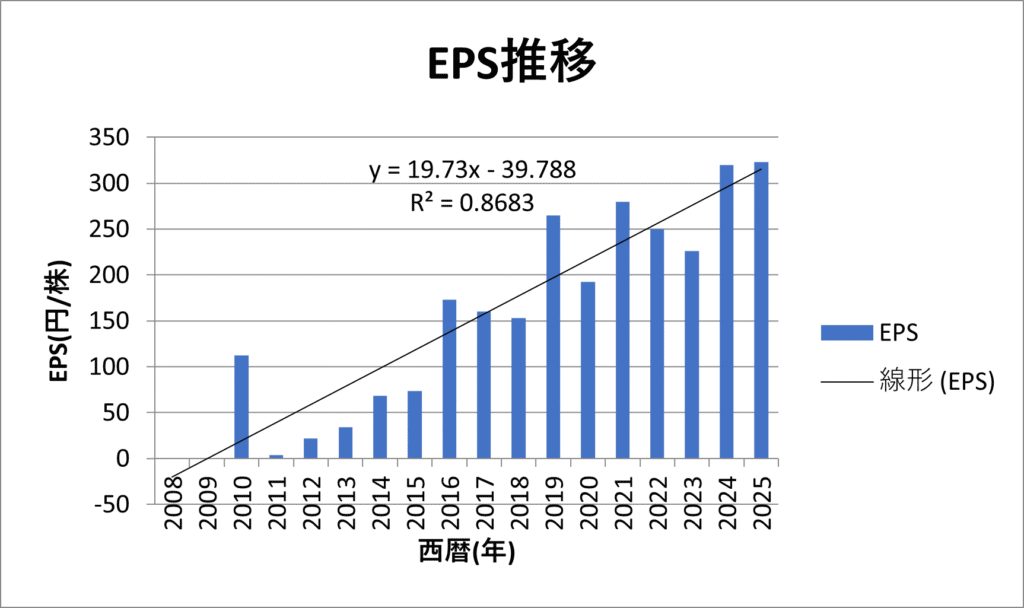

まずはEPSの年毎のグラフを下記に示します。(データ参考:IR-bank)

グラフを見ると、2010年以降全てプラスになっており、全体を通して右肩上がりの形を取っているように見受けられます。比較的綺麗な形になっているので今後の伸びを期待したくなります。動向を注意深く見ていく必要がありそうです。直近25年(予想)のEPSが323.3円なので、平均的なPer=15を掛けると、4849.5円になり、現在株価(2014円)よりは少し大きな値になっております。こちらも時間をみて解析を進めれればとは思います。

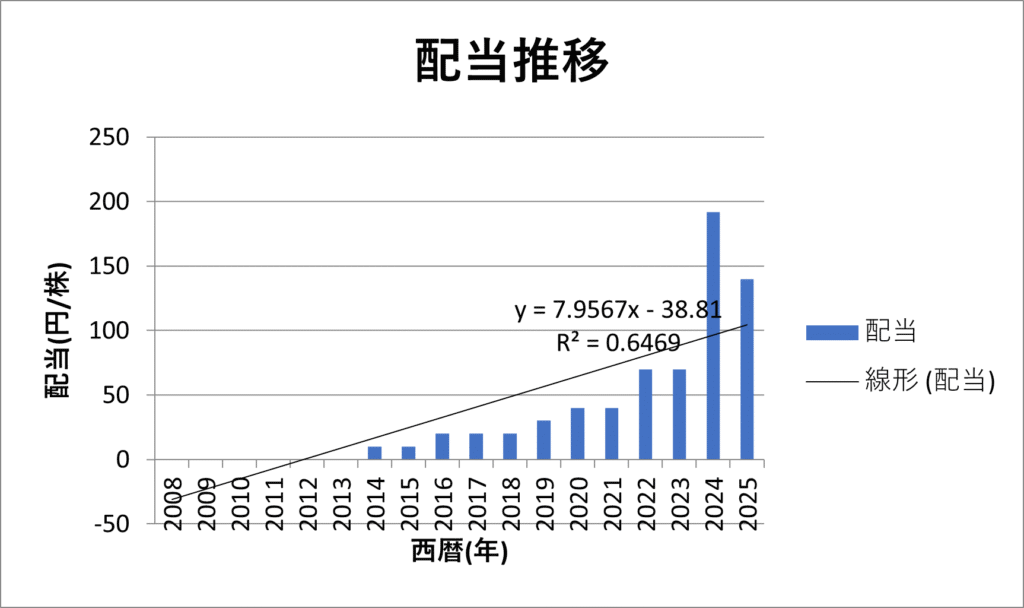

次に配当金の推移を確認してみます。

配当金に関しては2014年以降基本的には右肩上がりの増配続けております2024年で急激に伸びてきておりそこが気になるところです。このまま増配を継続していけるか注目していきたいです。現在配当利回りも4.84%とかなり高めになっており、同じ増配を続けられるのかが気になる点になっております。

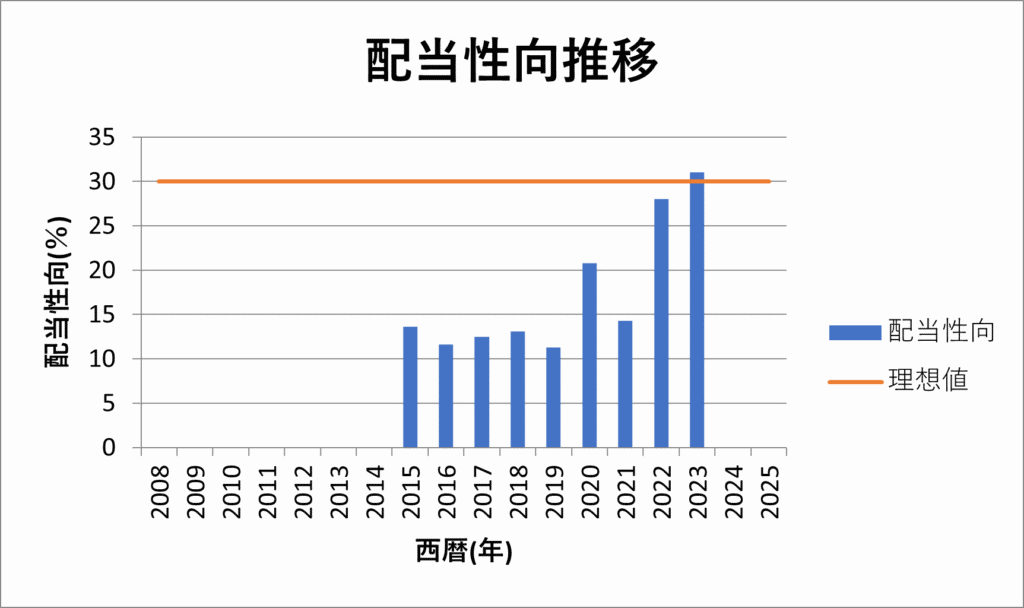

次に配当性向について調べてみてみようと思います。

こちらに関しては、それ最近は30%くらいまで上がっては来ておりますが、上がっても30%付近はキープしております。その為、この傾向のままで行けば配当性向がそこまで高くない状態で利回りが高い高配当株になれそうです。直近の伸びは気になりますが、今後の動向次第かと思われます。

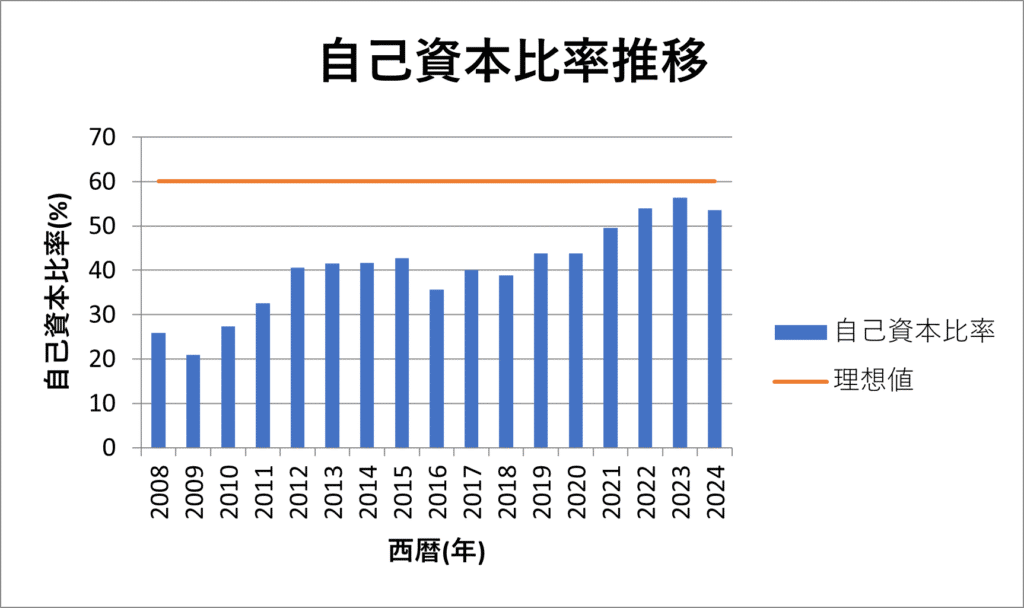

次に自己資本比率推移を確認してみます。

自己資本比率に関しては基本的に理想値である60%にはなっておりませんが、徐々に増加傾向になっており、安定的になっております。継続的に増加して60%を超えられるか、継続して確認していければと考えております。

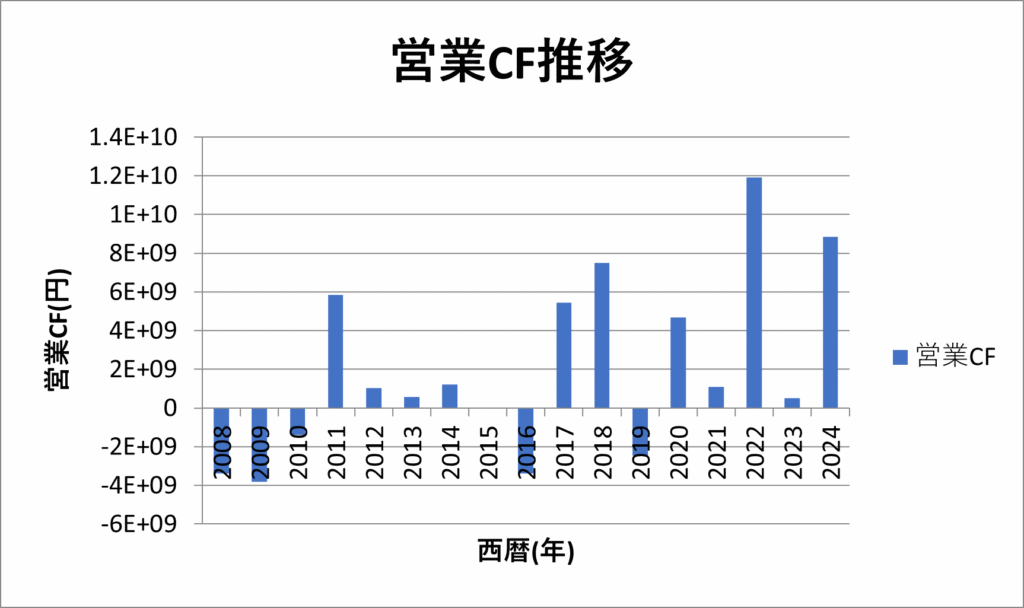

最後に営業CF推移を確認してみます。

営業CFに関してはちょこちょことフローマイナスになっている所が気になります。また直近も極端に上下しているので安定的なキャッシュフローが出来ていないのか気になるところです。継続して動向を確認していくつもりです。

まとめ

以上の事より、宮地エンジニアリングG(3431)の株の分析を行ってみました。現状かなり高い高配当株でありますが、営業CFの安定性、配当性向の急激な伸び等が非常に気なりました。こちら今度どのように変化していくかは継続して確認する必要がありそうです。配当的には基本的に右肩上がりで増配しているので非常に魅力はあると思っております。中期計画等をよく確認して検討出来たらと思います。

コメント